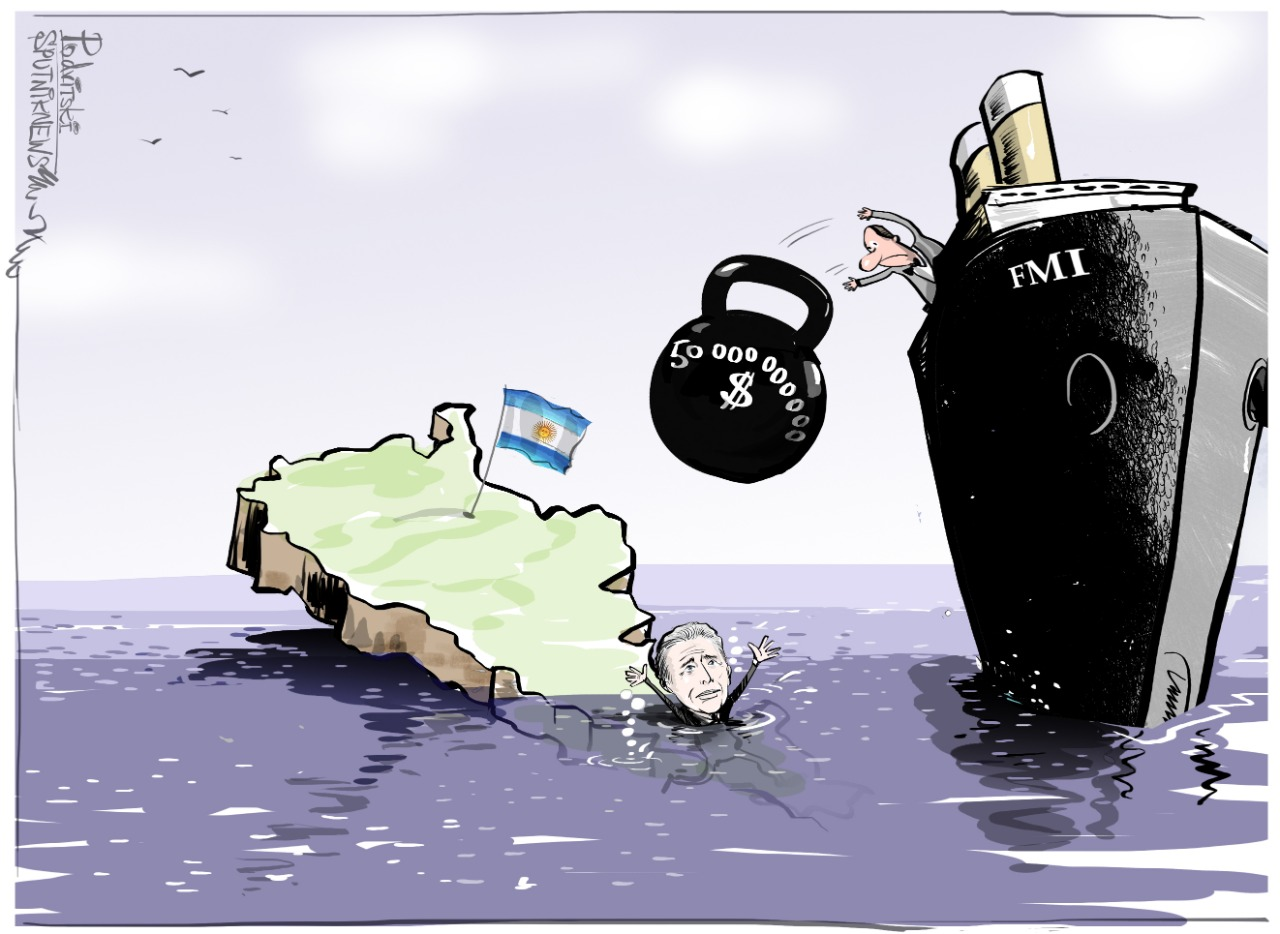

El costo financiero con el FMI (7,23% anual) más que duplica el del año pasado y compromete seriamente el balance cambiario. ¿Qué hacer? Dos ex ministros, un ex viceministro y dos especialistas dan su respuesta

( Por Raúl Dellatorre / Página 12 / Editor General de Motor Económico) La suba de a tasa de interés que cobra el FMI por sus préstamos volvió a poner el crédito stand by firmado por Mauricio Macri en 2018, y renegociado por el actual gobierno, en el estado político natural: su imposibilidad de pago. Como producto del crecimiento de las tasas de referencia de los bancos centrales de Estados Unidos, Europa, Inglaterra, Japón y China, la tasa variable que le cobra el Fondo a sus acreedores subió tres puntos en el último año. Para Argentina, que además paga por sobrecargos otros tres puntos adicionales, el costo financiero le ascenderá al 7,23% anual. Como agravante, la deuda con el FMI aumentó durante el primer año de vigencia del nuevo acuerdo de facilidades extendidas (porque el país recibió en desembolsos unos 4500 millones de dólares más que los vencimientos de capital que pagó). En consecuencia, si el año pasado debió afrontar intereses por u$s 1700 millones, en este 2023 la cuenta se puede elevar casi al doble, entre 3200 y 3300 millones.

¿Podrá afrontar Argentina esta nueva situación sin tener que pasar por nuevos estragos en su economía? ¿Hay una respuesta financiera eficaz para resolverlo, o hace falta un replanteo político de la relación con el Fondo? Página/12 consultó con cinco especialistas en el tema, entre ellos el ex ministro de Economía, Martín Guzmán, quien negoció y firmó el último acuerdo de refinanciación con el FMI. Su postura siempre fue crítica con respecto a tomar créditos con el organismo y cuestionó la falta de transparencia del Fondo en cuanto a los intereses políticos detrás de su rol como agente financiero global (en notas de opinión publicadas en Página/12, en años del macrismo).

La refinanciación de marzo de 2022 (un crédito de facilidades extendidas para pagar a su vencimiento la deuda del crédito stand by de 2018) no logró resolver los problemas de fondo generados por el acuerdo de Macri con Christine Lagarde. Simplemente permitió ganar tiempo, corriendo los vencimientos hasta 2026/2034. Pero ese tiempo tampoco está siendo utilizado por el gobierno para cuestionar los condicionamientos del FMI, que son los que seguirán desestabilizando la economía argentina, como ahora vuelve a quedar a la vista.

Precisamente, el desvío del rol del FMI de su objetivo de «ayudar a estabilizar la balanza de pagos de las economías a las cuales asiste» quedó reflejado en la opinión de los cinco consultados (Felisa Miceli, Emanuel Alvarez Agis, Hernán Letcher y Alejandro López Mieres, además de Guzmán). En general, coincidieron en cuestionar la lógica dominante en las políticas del FMI, la necesidad de que el gobierno asuma su cuestionamiento y la imposibilidad de mantenerse aferrados a las mismas. Sobre todo, en la perspectiva de una nueva crisis global de la deuda a la que empujan las políticas de tasas de interés de los países centrales de Occidente.

Los siguientes son los testimonios.

Martín Guzmán (ex ministro de Economía)

“Las inconsistencias entre las políticas del FMI y los supuestos objetivos a los que apuntan son moneda corriente. Porque los objetivos de verdad son otros, son los de los intereses financieros y políticos que representan sus accionistas más poderosos.

«En este asunto de los sobrecargos pasa lo mismo. Cuando se cambia de un financiamiento de un programa a otro programa, el FMI no lleva a cero el reloj para el componente “time-based” (basado en el tiempo) de los sobrecargos, sino que cuenta el tiempo total de la exposición crediticia de los países deudores para hacer la cuenta. ¿Qué significa esto? Que el tiempo para el cómputo de la tasa que pagamos corre desde que Juntos por el Cambio tomó la deuda (2018-2019).

«Es otro elemento vergonzoso de esa política, que también hemos reclamado que se modifique, con el apoyo de varios otros países.

«¿Se entiende lo que esto quiere decir desde la propia lógica del FMI? Los accionistas que defienden los sobrecargos, comenzando por el Departamento del Tesoro de los Estados Unidos, plantean que es para incentivar el repago temprano de las deudas con el Fondo. Ahora, al no “resetear” el reloj a cero para el componente basado en el tiempo de exposición crediticia con un cambio de programa al que corresponde la deuda, lo que hace es desalentar a los países a refinanciar las deudas con el FMI con nuevo programa cuando tienen problemas de balanzas de pagos, aún si la razón del problema de balanza de pagos es la propia deuda con el FMI.

«O sea, la institución que plantea que su misión es contribuir a la estabilidad de las balanzas de pagos de los países del mundo, implementa una política que lo que hace es decirle a los países con crisis de balanza de pagos “si estás mal y te tenés que quedar más tiempo conmigo, te cobro más”. Y cuando esos países no tienen manera de pagarle al FMI, esta política de sobrecargos lo único que termina haciendo es que esos países pierdan más reservas y por lo tanto tengan menos chance de resolver sus problemas de balanza de pagos o de sacarse de encima al propio FMI. Lo que termina haciendo el FMI, lejos de ayudar a ordenar la balanza de pagos, es dañar la capacidad de repago y aumentar las chances de que los países caigan en defaults.”

Alejandro López Mieres (ex titular de Nación Bursátil, investigador del IPyPP)

«Argentina se tiene que sentar con el FMI a discutir toda esta cuestión de los intereses, las sobretasas y el flujo de vencimientos de deuda que desangran a su economía. No se hizo este tipo de planteos cuando se debió hacer, no se cuestionó políticamente el acuerdo original del 2018 con el FMI, que fue otorgado con la intención reconocida de apostar a la reelección de Mauricio Macri, y ahora nos encontramos con esta situación del ascenso vertiginoso de las tasas de interés. Por condiciones sobre las cuales Argentina no tiene ninguna incidencia, como son las decisiones de los bancos centrales de Estados Unidos, Europa, Inglaterra, Japón y China.

«Y con una estructura de compromisos de deuda, con el FMI y con acreedores privados, que nos va a obligar a salir a buscar refinanciación en los mercados a partir de 2026 y con mayor necesidad a partir de 2028. Entonces, es una deuda que no fue refinanciada para pagarse en esos vencimientos, sino para ser «roleada» (renovada a vencimientos más largos) cuando llegue la fecha. Como ese es el esquema, la tasa de interés juega un papel central. Y a mayor tasa, más te queda condicionada toda la política, del gobierno actual y de los que vengan».

Emanuel Alvarez Agis (ex viceministro de Economía, titular de la consultora PxQ)

«El FMI parece no haber aprendido nada de la crisis de deuda de Latinoamérica en los 80. Cuando Paul Volcker subió la tasa para bajar la inflación provocada por la crisis del petróleo, toda la deuda de Latinoamérica entró en crisis por el aumento de pagos de intereses. Ahí entró el FMI, el plan Brady y el proceso posterior que ya conocemos.

«¿Y qué pasa con la sobretasa? El FMI presta como si fuera un banco. Pero la idea pos Bretton Woods era tener un organismo supra nacional que no agravara las tendencias del Sistema, sino que las aplacara. Se podría decir entonces que los bancos te prestan un paraguas cuando hay sol, no cuando llueve. Pero cuando llueve el FMI te presta un paraguas, pero más caro…

«No tiene sentido. Hay que modificar eso urgente, sobre todo en este contexto».

Hernan Letcher (director de CEPA)

«Cuando arrancó el crédito con el FMI, las tasas se encontraban en un límite inferior fijado para proteger las finanzas del organismo, cuando las tasas de referencia de la cartera de países se encontraban en niveles cercanos a cero o negativos. Hoy, por la decisión de los países centrales de subir la tasa, la situación es distinta e impacta negativamente en los montos de intereses que debe enfrentar la Argentina.

«Además, la política de incremento de tasa no sólo afecta a nuestro país por el incremento de la tasa del acuerdo con el FMI, sino también porque le afecta vía menor interés en sus instrumentos en pesos, y porque desmejora los términos de intercambio. Esta decisión de los países centrales de subir tasa para bajar la inflación corre el riesgo, además, de no resolver el problema de fondo. Buena parte del proceso inflacionario está relacionado con el conflicto bélico, y de hecho la polea de transmisión son las tarifas. Subir la tasa podría impactar en el nivel de actividad y empleo y no resolver la cuestión inflacionaria».

Felisa Miceli (ex ministra de Economía)

«Ante este alarmante aumento en las tasas que cobra el FMI, me parece que no queda otra alternativa que buscar una renegociación al acuerdo cuestionando estos intereses, que supondría un impacto económico imposible de soportar.

«Además, es necesario volver a considerar con el Fondo el cambio en las condiciones macroeconómicas mundiales, de las cuales la decisión de los bancos centrales de aumentar las tasas también es parte.

«Si el organismo se negara a renegociar, la Argentina debería volver a considerar la posibilidad de crear un fondo especial o una reserva de divisas que posibilite ir saliendo de esta deuda mediante la cancelacion anticipada de los vencimienos de capital. Pero mi recomendación al gobierno sería comenzar cuanto antes, incluso con los dos caminos en paralelo: la renegociación del acuerdo con el Fondo y la conformación de una reserva de divisas para cancelación anticipada de la deuda de capital».