El dato se desprende del periódico informe que realiza el Centro de Economía Política Argentina (CEPA).

Uno de los daños colaterales de la pandemia en términos económicos fue la estrepitosa caída de los recursos de coparticipación que obtienen las provincias (cerca del 70% del total de ingresos provinciales, promedio), a partir de la caída en el pago de impuestos.

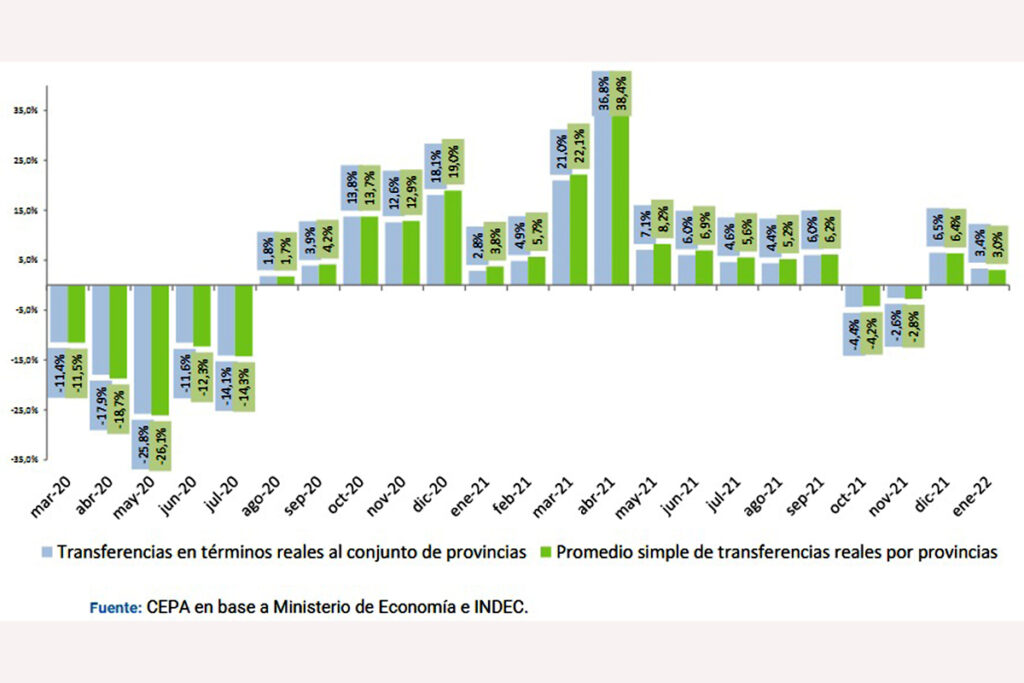

En 2021, estos recursos transitaron un camino de recuperación y en enero de 2022 se mantuvo la tendencia. Según el informe mensual que realiza el Centro de Economía Política Argentina (CEPA), en enero último se produjo un crecimiento del 3,4% en la variación interanual de las transferencias, en términos reales (es decir, descontada la inflación).

De esta forma, apunta el informe, «se continúa por el sendero de variaciones interanuales positivas del último año y medio (con la salvedad de los meses de octubre y noviembre 2021)». El resultado se debe a «la mejora de la actividad en enero 2022 en relación con el mismo mes del año anterior».

El recorrido 2020 y 2021

En la primera parte de la pandemia -continúa el documento-, hasta el mes de mayo se observa un impacto negativo sobre la recaudación que es sostenido y empeora: -11,4% en marzo, -17,9% en abril, -25,8% en mayo. Los meses de junio y julio muestran una marcada desaceleración de esa caída: -11,6% en junio y 14,1% en julio. Agosto y septiembre implica un retorno a niveles previos a la pandemia, donde las transferencias en términos reales crecen 1,8% y 3,9%, respectivamente. Octubre mejora aún más la recaudación mostrando un crecimiento en términos reales de 13,8% interanual que deriva de una mejor evolución de la recaudación del Impuesto a las Ganancias, una menor caída de IVA y por el impacto positivo, por tercer mes consecutivo, de la recaudación en el Impuesto a los Bienes Personales. Noviembre muestra valores similares al mes de octubre, con una variación interanual de 12,6%. El mejor desempeño del año lo tuvo diciembre, que cerró el año con 18,1%.

Enero de 2021, presenta un aumento del 2,8% y febrero muestra un incremento real de 4,9%. En marzo, se puede observar un notable aumento (el más alto en varios años) en la variación interanual de las transferencias en términos reales del 21,0%. Dicho salto se explica por el efecto del COVID en la comparación interanual, ya que marzo y abril de 2020 constituyen los meses de mayor impacto de la pandemia. En abril de 2021 el crecimiento en la recaudación respecto al mismo mes del 2020 es aún más considerable: 36,8%. Esta enorme variación también tiene su correlato en la influencia notable que tuvo el COVID en abril del 2020.

De allí en adelante se observa una variación mensual positiva en términos reales con una tendencia lenta a la baja. En mayo de 2021 el crecimiento alcanza 7,1%, en junio 6,0%, 4,6% en julio y 4,6% en agosto. En el mes de septiembre, la variación interanual fue de 6,0%. Esto se debe a la mejora de la actividad en septiembre 2021 en relación con el mismo mes del año anterior. Luego, en octubre y noviembre se interrumpe la sucesión de variaciones mensuales positivas con caídas interanuales de 4,4% y 3,3%, respectivamente. En diciembre se retoma al sendero de crecimiento con una variación real positiva de 6,5%, que se consolida con el resultado del primer mes de 2022, con un crecimiento interanual del orden de 3,4%.

Provincia por provincia

Al considerar la situación provincia por provincia, se advierte que todas las provincias crecieron en términos reales en las transferencias por Coparticipación. Salta se mantuvo por encima del resto con un incremento del 4,5%. Se trata de un escenario donde todas las provincias le ganan a la recaudación ajustada por inflación.

Considerando las transferencias de Coparticipación, la recaudación por IVA muestra, en enero, un incremento en términos reales del 2,7% interanual. De esta forma la sucesión de meses con guarismos positivos de este impuesto asciende a trece con la excepción de octubre del 2021. El dato ilustra la actividad del mes anterior al de recaudación, atado a la capacidad de pago en el mes de diciembre. La evolución del IVA en términos reales resulta un termómetro preciso del desempeño del consumo en dicho mes.

Fuente: Tiempo Argentino