Por Jacques Sapir – Director de estudios en EHESS – Director de CEMI – Miembro extranjero de la Academia Rusa de Ciencias

´ La resiliencia de la industria rusa, y más en general de la economía rusa en su conjunto frente a las sanciones occidentales, es un desafío. A pesar de las previsiones catastróficas emitidas por la OCDE o el Banco Mundial en abril-junio de 2022, los resultados -confirmados por la reciente actualización del FMI [1] – muestran que la economía rusa ha resistido bien el embate de las sanciones. Después de haber sido negado durante un tiempo por la prensa occidental, y en particular por la prensa francesa, este hecho ahora parece ser aceptado. Sin embargo, no se explica. Este texto pretende ser un primer intento de explicación.

La economía rusa ha demostrado una adaptabilidad significativa a las sanciones impuestas por la Unión Europea y los Estados Unidos, sanciones que constituyen hasta la fecha el mayor y más radical conjunto de sanciones impuestas fuera del estado de guerra [2] . La reacción de la economía y la industria ha sido notable, como muestra la encuesta realizada por el Instituto de Previsiones Económicas de la Academia Rusa de Ciencias [3] . Desde principios de septiembre de 2022 pudimos ver los primeros rayos de esperanza en cuanto a los resultados económicos [4] , rayos que se confirmaron en los meses siguientes. Esto se comprobó particularmente en muchos sectores como la industria [5], construcción o agricultura a partir del mes de septiembre.

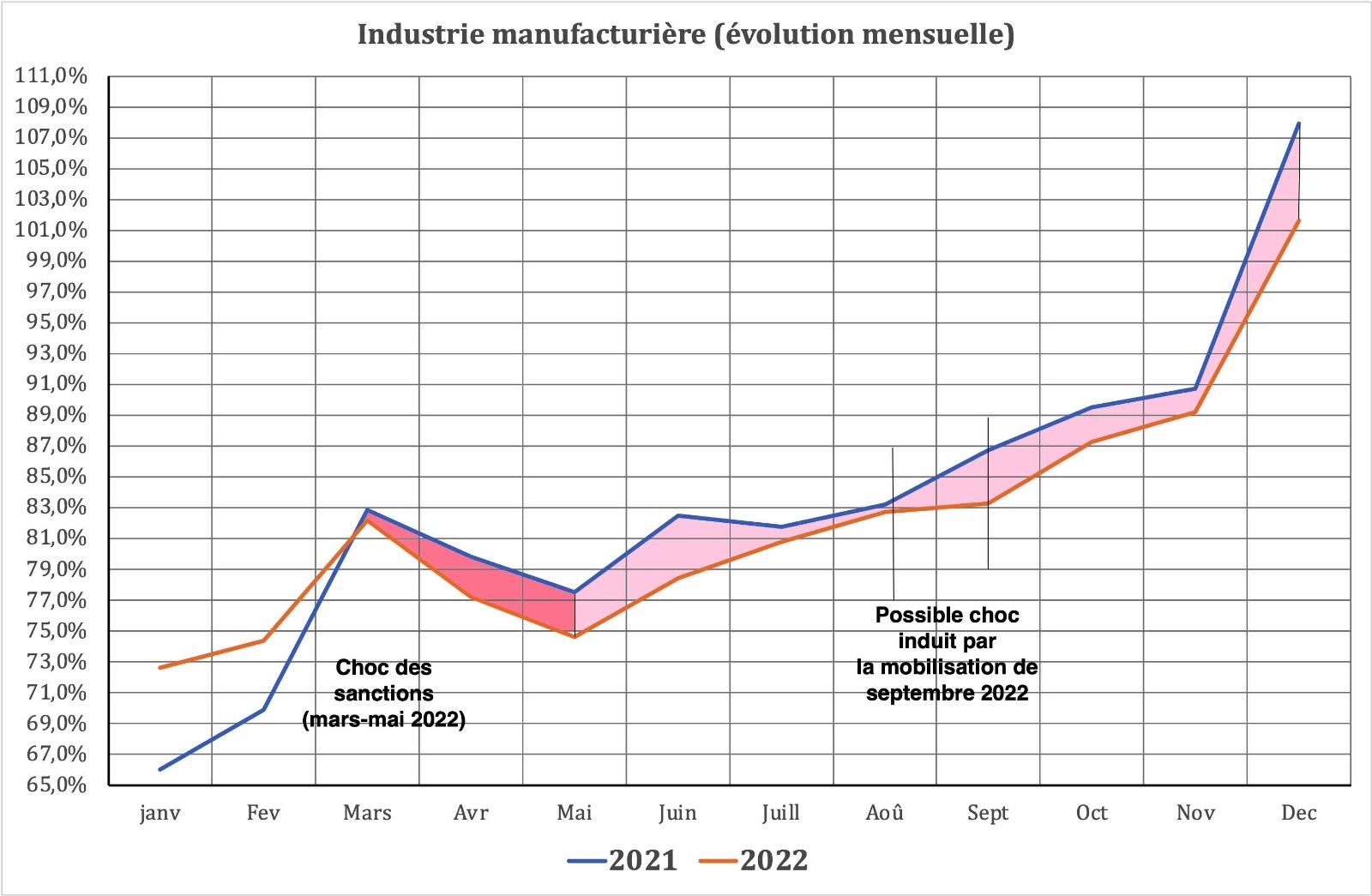

La industria, en particular, presenta resultados para 2022 que son notables, -0,3% en comparación con 2021 [6] , en comparación con el alcance de las sanciones tomadas. Además, el FMI prevé un resultado positivo para 2023 (+0,3%) y un fuerte crecimiento a partir de 2024 (+2,1%). Estas cifras son mejores que las pronosticadas el 26 de diciembre de 2022 por colegas del Instituto de Previsión Económica de la Academia de Ciencias, en su boletín n°56 [7 ] .

Estos resultados son en gran parte el producto de la notable resiliencia de la industria frente a las sanciones. Este último, tras el choque de las sanciones, encontró un perfil para el año 2022 muy similar al de 2021. Si bien el choque instantáneo fue brutal, no se tradujo en efectos a mediano o largo plazo. Por lo tanto, es probable que la producción industrial comience a aumentar nuevamente a partir de finales del primer semestre de 2022. La tasa de utilización de la capacidad de producción [8] , que es un buen indicador de la actividad industrial, habría alcanzado, según la información proporcionada por UNICREDITO [9] – el 86%. Sin embargo, en un régimen “normal”, actualmente estamos más generalmente alrededor del 78% al 82% dependiendo del país [10]. De hecho, esto es una indicación indirecta de que la actividad industrial es actualmente muy alta en Rusia. Varias razones explican esta situación.

Gráfico 1 – Comparación de perfiles anuales para 2021 y 2022

Las causas de la resiliencia

El primero, y es evidente, es el sesgo parcial de la economía rusa hacia una “economía de guerra”, que ya se apuntaba en un estudio realizado por Julian Cooper el pasado mes de octubre [11 ] . Hablamos aquí de un relevo parcial porque no parece que las instalaciones dedicadas a la producción civil se hayan reconvertido a la producción militar. Pero, obviamente, esta última tiene un alto grado de prioridad, lo que llevó a producir a razón de 3 x 8 y esto los siete días de la semana.Si no tenemos datos precisos en cuanto a la producción de armamentos, los incrementos en los ingresos las regiones donde se encuentran las principales fábricas de armas, los Urales y Siberia Occidental, dan testimonio del cambio a 3 x 8 en esta industria [12]. Los salarios reales han experimentado diferencias significativas durante los primeros 3 trimestres de 2022. Hay un claro aumento en los distritos federales de los Urales y Siberia, un aumento en relación con el promedio en el distrito federal Volga-Vyatka. La inversión (FBCF) también aumentó fuertemente con picos en los distritos federales del Lejano Oriente (impulsados por el comercio con Asia), los Urales, Siberia y Volga-Vyatka. Todo esto apunta a un fuerte aumento del poder de las industrias militares. Este pasaje debió realizarse el pasado mes de junio. Necesariamente tiene un impacto en la producción total.

La segunda razón es la recuperación gradual de las importaciones [13] . Varios estudios occidentales describen este fenómeno [14] .

Gráfico 2 – Evolución de las importaciones por país

Fuente: Ribakova E., Reddy C. et Ulku U., « Macro Notes : China Steps In toSupplyRussia», Instituto de Finanzas Internacionales, 1er février 2023, https://www.iif.com/Products/Macro-Notes

Afecta tanto a los semiconductores [15] como al resto de productos industriales [16] . Varios países han contribuido a este movimiento, China por supuesto, pero también Bielorrusia y, lo que es más sorprendente, Turquía. Los datos de los servicios aduaneros de varios países, pero también datos del Banco Central de Rusia, indican que las importaciones han vuelto a su nivel de principios de 2022. Sin embargo, en estas importaciones, hay importaciones de componentes, repuestos, que son necesarios para el buen funcionamiento de Rusia.

Pero, existe una tercera razón, es el desarrollo de una política de sustitución de importaciones. Esta es una dimensión que a menudo se ha ignorado o minimizado en la capacidad de la industria rusa para seguir funcionando bien en el contexto de sanciones que son particularmente severas. “La importación en sí no es mala, la dependencia de las importaciones es mala”, como dice Yuri Simachev, director de política económica de la Escuela Superior de Economía de Moscú .

Sustitución de importaciones: un proyecto necesario

La sustitución de importaciones en Rusia ha seguido un camino particular. No data de 2022 y la conciencia de las necesidades que implica data de 2014, cuando se tomaron las primeras sanciones industriales, o incluso antes [18] . La principal motivación para “sustituir” importaciones es la constatación de que la estabilidad económica internacional no estaba asegurada y que las cadenas técnicas globales podían ser fuentes de vulnerabilidad. Así lo destacó la primera ola de sanciones, que data de 2014-2015, pero se reforzó con la crisis del Covid-19 [19]. Pero también cabe preguntarse si no se tuvieron en cuenta los imperativos geoestratégicos en lo que parece, en retrospectiva, un fuerte cambio en el modelo de desarrollo de Rusia [20 ] .

De hecho, la sustitución de importaciones se asocia inicialmente a la década de 2000, antes del inicio de la crisis mundial de 2008-2009 [21] . En un contexto de fuerte crecimiento económico, Rusia ha atraído activamente la inversión extranjera directa y la producción localizada utilizando tecnologías extranjeras [22] . Esto permitió un comienzo de diversificación de las exportaciones, correspondiendo además al modelo canónico de comercio internacional descrito por P. Krugman [23].. En el contexto de la desaceleración del crecimiento mundial y las restricciones al comercio internacional que se han manifestado en la situación de salida de la crisis del Covid-19, la política de sustitución de importaciones de Rusia se ha desplazado hacia la actualización tecnológica [24] y el aumento de la actividad innovadora de los nacionales . empresas En el contexto de deterioro de las relaciones luego de la primera ola de sanciones en 2014, el enfoque político se desplazó aún más hacia el desarrollo de sus propias capacidades científicas y tecnológicas y de sus fuerzas productivas e innovadoras. La dimensión estratégica del proceso era, por tanto, evidente, aunque pudiera combinarse con objetivos económicos de largo plazo, como la diversificación productiva.

En 2022, el programa de sustitución de importaciones se ha actualizado nuevamente, ya que se ha agudizado la necesidad de llenar los vacíos en las cadenas de valor y reducir la dependencia de las importaciones en áreas estratégicas. Pero, para tener éxito, es necesario centrarse en la sustitución de importaciones de productos o ensamblajes clave.

Por lo tanto, lo que se espera de esta sustitución es, por supuesto, una menor dependencia frente a países extranjeros. Sin embargo, los cambios en la estructura de las importaciones también deben alentar a las empresas no solo a producir más, sino también a exportar productos cada vez más complejos. La sustitución de importaciones está demostrando ser tanto una medida de seguridad nacional como una medida de diversificación, reindustrialización y desarrollo de la industria. Esta dimensión es frecuentemente subestimada; sin embargo, parece ser importante en los determinantes que conducen a la adopción de esta estrategia [25] .

Sin embargo, la efectividad de la sustitución de importaciones ha sido cuestionada debido a algunos fracasos rotundos [26] . Fue en el contexto de la industrialización de los siglos XIX y XX [27] . El debate continúa hoy [28] . La cuestión de la sustitución de importaciones plantea muchas dificultades, en particular cuando se aplica a dominios altamente técnicos [29] .

En Rusia, el gobierno había hecho un esfuerzo significativo de acuerdo con los industriales. Las inversiones públicas vienen acompañadas de montos considerables, 5 veces el monto gastado por el presupuesto, otorgado por las empresas.

¿Qué evaluación de la sustitución hoy?

Una evaluación de estos procesos la ofrece el informe publicado recientemente por la Escuela Superior de Economía “Los resultados de la sustitución de importaciones en Rusia y sus perspectivas” [30] .

En este informe se analizan 17 casos industriales, destacando las mejores prácticas, pero también los problemas y las consecuencias. De la sustitución a las importaciones Cada industria presenta un ramo de medidas y herramientas de apoyo, con sus oportunidades y limitaciones. Al nivel más general, es importante entender que la política de sustitución de importaciones no puede ser uniforme. Debe ajustarse teniendo en cuenta las peculiaridades de la organización de las industrias y la posterior evaluación periódica de las ventajas y restricciones que surgen durante su implementación [31] .

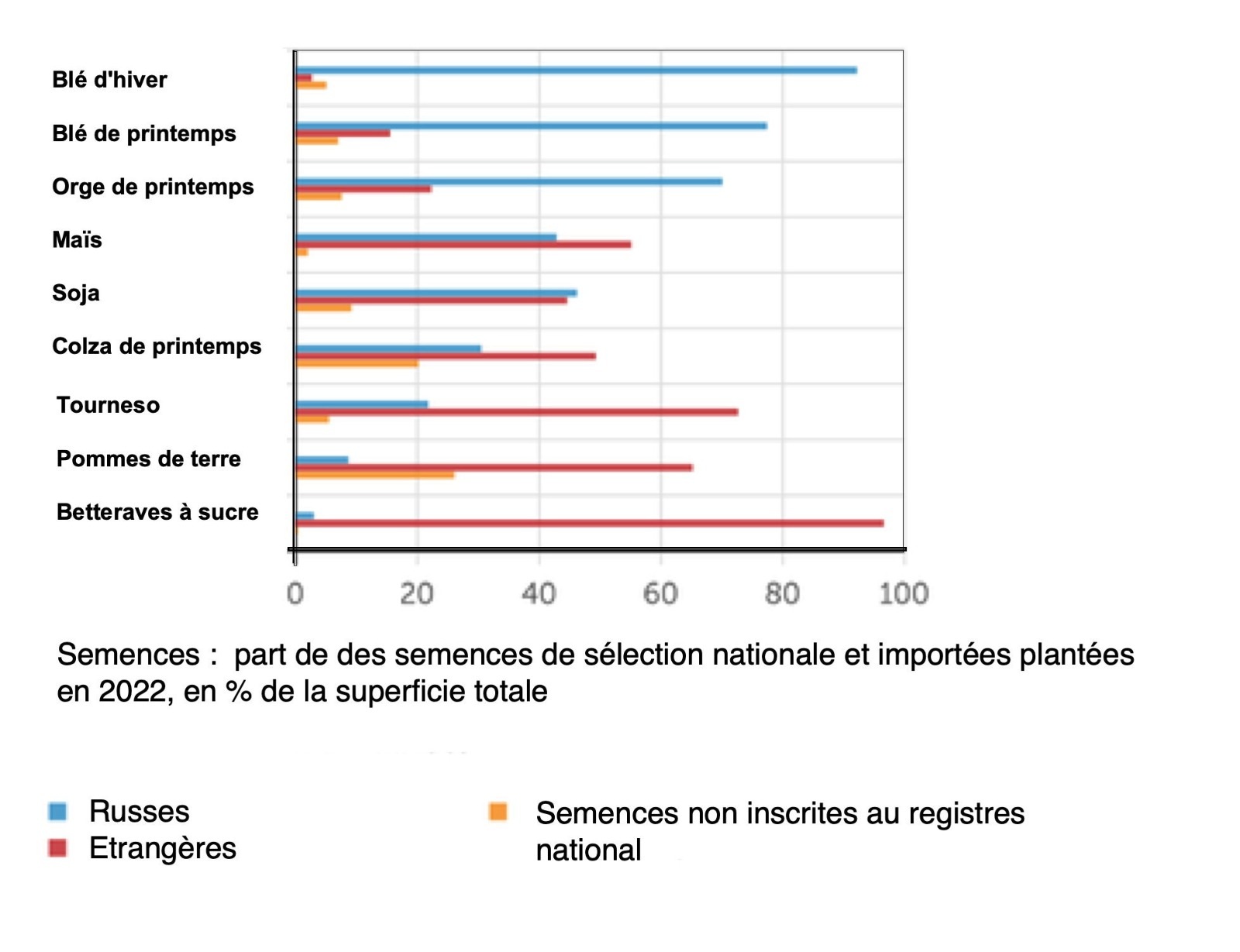

El éxito de esta política está asociado, en primer lugar, con industrias relativamente simples: el complejo agroindustrial y el procesamiento de la madera. En el complejo agroindustrial, los principales segmentos de sustitución de importaciones son carne vacuna, azúcar, cereales procesados, aceite de colza y mostaza, margarina, chocolate, confitería, helados. En lo que respecta al sector agroindustrial, restringir la importación de semillas de girasol importadas y otros cultivos en el futuro puede alentar a los mejoradores y productores de semillas nacionales a aumentar la producción y desarrollar nuevas variedades, pero hasta ahora crea un riesgo de escasez de semillas y aumento de sus precios [32]. Es por eso que el Ministerio de Agricultura de Rusia propone a partir del próximo año introducir cuotas para la importación de semillas de ciertos cultivos agrícolas, incluidos aquellos para los que Rusia depende en gran medida del cultivo extranjero, como la soja, el maíz y el girasol.

Gráfico 3 – Origen de las semillas utilizadas en la agricultura rusa

La agencia cree que la medida estimulará a los criadores y cultivadores de semillas rusos a aumentar la producción de semillas y también les permitirá crear nuevas variedades altamente productivas con mayor rapidez. Rusia se ha mantenido relativamente abierta en el campo de las semillas desde la década de 1990, tras el colapso de la escuela soviética de mejoramiento y genética. Fue durante estos años que la agricultura se volcó casi por completo a las semillas extranjeras. Sin embargo, los institutos científicos restantes desarrollaron gradualmente sus reservas, principalmente trigo y cebada. El suministro promedio de semillas hoy es solo alrededor del 60% (según el programa de seguridad alimentaria, se espera que esta cifra alcance el 75% para 2030). Según la Unión Nacional de Criadores y Cultivadores de Semillas, el año pasado solo una cuarta parte de toda la tierra cultivable de girasol (10 millones de hectáreas) se sembró con semillas de selección rusa. La dependencia de semillas importadas para el maíz es algo menor – 50%, para la soja – alrededor del 35%.

Para el sector de la madera, estos son madera contrachapada, pellets de madera, tableros de fibra y tableros de partículas. Para varias de estas categorías, el crecimiento de las exportaciones se ha multiplicado por diez. En industrias más complejas, intensivas en tecnología y ciencia, donde el préstamo de tecnología es limitado, hay menos historias de éxito. El éxito en estas industrias requiere una mayor inversión en I+D y capital humano. Sin embargo, no se debe subestimar la necesidad de tecnologías nacionales para industrias simples.

No obstante, una nueva etapa de sustitución de importaciones va a estar asociada al desarrollo de soluciones tecnológicas nacionales para una amplia gama de industrias, incluidas las intensivas en tecnología.

Resultados mixtos

Entonces, ¿cuáles son los resultados obtenidos [33] ? En el complejo agroindustrial, Rusia se ha vuelto independiente de las importaciones y sus productos se han vuelto competitivos en los mercados mundiales. Así es con la carpintería. Mientras que en la década de 1990 lo que se exportaba eran troncos, ahora son triplay, aglomerados e incluso ensambles complejos los que conforman la mayoría de las exportaciones.

La sustitución de importaciones es más difícil, sin embargo, en las industrias automotriz, por los niveles de producción requeridos (varias decenas de miles por mes), ingeniería mecánica, aeronáutica y farmacéutica. Si la participación de las importaciones en la industria en su conjunto es del 21%, que es mucho menor que en los países europeos, donde alcanza el 60-70%, en las industrias de ingeniería mecánica la participación de las importaciones sigue siendo casi 2 veces mayor que el promedio de la industria con 39%. Pero estamos viendo avances. Hace veinte años, la participación de las importaciones en ingeniería era del 49%. También notamos que el 20% de las empresas rusas aprovecharon la salida de empresas extranjeras de nuestro mercado para llenar los nichos liberados y atraer a los especialistas que trabajaban allí.

Los ejemplos exitosos de sustitución de importaciones incluyen la producción de tuberías de gran diámetro para los principales oleoductos y gasoductos, incluidos los submarinos. Por lo tanto, los gasoductos Siberia Oriental-Océano Pacífico, Nord Stream 1 y Nord Stream 2, Powerof Siberia, TurkishStream se construyeron a partir de tuberías rusas. También podemos notar la construcción de un ala compuesta para el último avión comercial Irkut MS-21 (de la antigua oficina de diseño de Yakovlev). La necesidad de desarrollar la capacidad nacional surgió cuando los socios habituales rechazaron contratos en 2018 debido a las sanciones. Pero, ya en 2015, en Rusia se había comenzado a trabajar en la creación de un ala en materiales compuestos.[34]. El Ministerio de Industria y Comercio informó de la celebración de cinco contratos con fabricantes para el suministro de aeronaves. Los documentos fueron suscritos en el marco de la ejecución de los tres programas marco de proyectos de inversión que ha aprobado el gobierno para el arrendamiento de aeronaves civiles. El principal inversionista es el Fondo Nacional de Bienestar (FBEN). En general, se planea gastar 274,9 mil millones de rublos (o alrededor de $ 3,7 mil millones) en la compra de aviones en el marco de estos proyectos. Entre estos, solo 5.500 millones son fondos de la Empresa Estatal de Arrendamiento de Transporte (STLC), que pretende sacar del mercado financiero. El resto vendrá del Fondo. Se supone que el esquema es el siguiente: las empresas de leasing, Aviacapital-Service (parte de Rostech) y STLC, emitirán bonos que se comprarán con fondos de FBEN. Al proyecto de inversión inicial se han añadido otros dos programas marco. El primero se refiere al suministro de 86 helicópteros por un monto total de 44,5 mil millones de rublos en beneficio de 17 aerolíneas regionales. El arrendador es STLC, el fabricante es RussianHelicopters. El segundo es el suministro de aeronaves para las necesidades de la aerolínea del Lejano Oriente Aurora. Implica la producción de 39 vehículos, incluidos 8 SSJ New, 10 aviones LMS-901 Baikal, la misma cantidad de helicópteros Mi-171A2 y 11 helicópteros Mi-171A3. El costo total es de 55,1 mil millones de rublos, de los cuales 49,5 mil millones son fondos FBEN y 5,5 mil millones son STLC.

Vemos que el compromiso del Estado, por intermedio de la FBEN, es absolutamente determinante en el campo aeronáutico. De hecho, la FBEN desempeña un papel idéntico al de la Caisse des Dépôts et Consignations en Francia en los años 1950 a 1980. Por lo tanto, debe seguir desarrollándose si Rusia quiere alcanzar sus objetivos de autosuficiencia técnica tal como se los fijó. por la política del gobierno.

Finalmente, cabe señalar que la planta de KamAZ en el verano de 2022 lanzó la producción de modernos camiones de quinta generación. Una parte significativa de los componentes importados se trasladó a Rusia y se encontraron proveedores de países amigos para el resto. Las empresas rusas comenzaron a fabricar sistemas de inyección electrónica y acondicionadores de aire, que antes eran importados [35] . Esto demuestra el indiscutible éxito en este sector de la política de sustitución de importaciones.

Ahora está claro que la sustitución de importaciones, sin demostrar ser una panacea contra las sanciones, ciertamente ha contribuido a atenuar sus efectos. También contribuye, y este punto no es menos importante, a la creación de puestos de trabajo, ya sean de baja cualificación o de alta cualificación. Esto ayuda a comprender por qué la industria rusa hoy en día trabaja con un nivel tan alto de utilización de la capacidad.

Una estrategia más que una simple medida

Es fácil ver que la estrategia de sustitución de importaciones es una estrategia a largo plazo. Si conduce a una reducción de ciertas importaciones, también puede conducir a un aumento de otras. Implica un buen conocimiento de las cadenas técnicas existentes, del producto y sus subconjuntos, de la capacidad de un producto para tolerar cambios en sus subconjuntos. También requiere capacidad de innovación, de creación de nuevos negocios, o incluso de adaptación porque, en algunos casos, el subconjunto no puede sustituirse simplemente y supondrá un rediseño parcial del producto. Requiere también, en muchos casos, una formación específica de la mano de obra y un esfuerzo inversor en “capital humano” al menos igual al realizado en capital material. Finalmente, implica medidas financieras (subvenciones, préstamos subvencionados) que crean un entorno favorable, pero también medidas institucionales. Muy a menudo, el paso de la importación masiva a la producción nacional implicará que la empresa responsable del producto final se asocie, o incluso se respalde, con grandes empresas nacionales. Esta estrategia implica, por tanto, una modificación bastante amplia del tejido industrial del país que la adopta.

Es por tanto una estrategia compleja, que requiere tiempo e inversión, y sobre todo continuidad en su ejecución. Si la sustitución de importaciones ha podido funcionar en Rusia es porque ciertos pasos se habían iniciado desde 2014, o incluso antes. Por lo tanto, no puede ser una respuesta instantánea a un problema dado, ni una simple medida de ajuste económico. Se trata de una reflexión profunda sobre el modelo económico e industrial que queremos adoptar.

Por lo tanto, la pregunta que debe hacerse hoy es si el gobierno ruso será capaz de esta persistencia y esta visión a largo plazo una vez que termine la emergencia actual. Es esta pregunta la que finalmente será decisiva para el modelo económico e industrial de la Rusia del mañana.

notas

[1] https://www.imf.org/en/Publications/WEO/Issues/2023/01/31/world-economic-outlook-update-january-2023

[2] Kuvalin DB, “La economía rusa bajo duras sanciones externas: problemas, riesgos y oportunidades”, en Cambios económicos y sociales: hechos, tendencias, pronósticos , vol. 15(6), 2022, págs. 79–93

[3] Kuvalin DB, ZinchenkoYu.V., Lavrinenko PA, IbragimovSh.Sh., “Empresas rusas en la primavera de 2022: Adaptación a la nueva ola de sanciones y puntos de vista sobre la agenda ESG”, en Problemyprognozirovaniya ( Estudios sobre el desarrollo económico ruso ), vol. 6 (2022), págs. 174–187 (en ruso)

[4] Belousov DR, Sal’nikov VA, Solntsev OG et al., “Análisis de tendencias macroeconómicas”, CMASF, octubre de 2022. Disponible en http://www.forecast.ru/_ARCHIVE/Mon_MK/2022/macro30.pdf

[5] Belousov DR, Sal’nikov VA, Solntsev OG et al., “Sobre la dinámica de la producción industrial en septiembre de 2022”, disponible en: http://www2.forecast.ru/_ARCHIVE/Analitics/PROM/2022/ PR-OTR_2022-10-27.pdf

[6] https://ecfor.ru/publication/otsenka-indeksa-promyshlennogo-proizvodstva-v-dekabre-2022/

[7] https://ecfor.ru/publication/kvartalnyj-prognoz-ekonomiki-vypusk-56/

[8] Para la definición dada por INSEE, ver https://www.insee.fr/fr/metadonnees/definition/c1275

[9] Cifra comunicada al Webinar de la European Business Association (Moscú) del 17 de febrero de 2023.

[10] El promedio histórico de la industria manufacturera en Francia entre 1963 y 1989 fue del 83,2 % (fuente: Bourlange D., Chaney E., «Tasa de utilización de las capacidades de producción: un reflejo de las fluctuaciones cíclicas», en Economía y estadísticas , n°231, abril 1990. Expediente: Los grados de utilización de los factores de producción.pp.49-70) y 83,9% para el promedio de los años 2009-2019. Había caído al 81,8% en 2022 ( https://www.insee.fr/fr/statistiques/serie/001586738#Telechargement ). En Estados Unidos alcanza el 79,8% para 2022 ( https://fr.tradingeconomics.com/united-states/capacity-utilization )

[11] Cooper J., Implementación del presupuesto federal ruso durante enero-junio de 2022 y el gasto en el ejército”, documento de antecedentes de SIPRI, octubre de 2022, SIPRI, https://www.sipri.org/sites/default/files /2022-10/bp_2210_russianmilex.pdf

[12] Ver No. 17 del Boletín Regional del Banco Central de Rusia, publicado el 1 de febrero de 2023 , https://www.cbr.ru/analytics/dkp/report_02/

[13] Ver mi hilo hecho en Twitter desde el 30 de enero de 2023, https://twitter.com/russeurope/status/1620009946288128000

[14] En particular David A., Stewart S., Reid M. Alperovitch D., RussiaShiftingImportSourcesAmid US and AlliedExportsRestrictions, Silverado Policy Accelerator, enero de 2023, https://cdn.sanity.io/files/ 0wfzc71x/production/6745ea42c21d65d6709231e0e7767bd5de57469b.pdf Ver más Ribakova E., Reddy C. et Ulku U., « Macro Notes : China Steps In toSupplyRussia», Instituto de Finanzas Internacionales, 1er février 2023, https://www.iif . com/Productos/Macro-Notas

[15] https://silverado.org/news/russia-semiconductor-imports-dashboard-pre-and-post-invasion-trends

[16] https://silverado.org/news/monthly-russian-goods-imports-dashboard

[17] Adamovich A., “Rusia se mueve hacia un nuevo formato de sustitución de importaciones”, en Komsomol’skajaPravda , 10 de junio de 2021, https://www.kp.ru/daily/27289/4427120/

[18] Berezinskaya, O., et Alexey V., Importación de la producción y mecanismo estratégico de sustitución de importaciones: dependencia de la industria rusa en VoprosyEkonomiki n°1, 2015, págs. 103–15

[19] Véase Adamovich A., «Rusia avanza hacia un nuevo formato de sustitución de importaciones», en Komsomol’skajaPravda , op.cit..

[20] Mukherjee, S., “Revisión del debate sobre la sustitución de importaciones frente a la industrialización impulsada por exportaciones” en Trade and DevelopmentReview , 5(1), 2012, págs. 64–76.

[21] Dutkiewicz P. et Trenin D., Rusia – Los desafíos de la transformación , New-York UniversityPress, Nueva York, 2011.

[22] Adewale AR, «Industrialización por sustitución de importaciones y crecimiento económico: evidencia del grupo de países BRICS» en Future Business Journal , n°3, 2017, pp. 138-158, p. 142-143.

[23] Krugman, P., “Protección de importaciones como promoción de exportaciones: Competencia internacional en presencia de oligopolio y economías de escala” (págs. 180–193). En H. Kierzkowski (Ed.), Monopolistic Competition and International Trade ,Londres, Oxford University Press, 1984.

[24] Chernova, V. Yu, et BA Kheyfets, “Herramientas para estimar la efectividad de la modernización por sustitución de importaciones: Caso en la agricultura de Rusia”, en EuropeanResearchStudiesJournal n°21/2018, pp. 179–91

[25] Mustafin AN, Kotenkova SN, KravčákováVozárová I, Kotulič R. Impacto de la política de sustitución de importaciones en el crecimiento económico. economías _ 2022; vol. 10(12):324. https://doi.org/10.3390/economies10120324

[26] Bruton, HJ, “La estrategia de sustitución de importaciones del desarrollo económico: Una encuesta” en ThePakistanDevelopmentReview n°10/1970, pp. 123–46.

[27] Irwin, AD, ¿La sustitución de importaciones promovió el crecimiento a finales del siglo XIX? Oficina Nacional de Investigación Económica, Cambridge, NBER WorkingPaper 8751, 2002.

[28] Wade, RH, ¿Qué estrategias son viables para los países en desarrollo hoy? La Organización Mundial del Comercio y la reducción del espacio de desarrollo , Centro de Investigación para el Desarrollo, DESTIN, Crisis StatesProgramWorkingPapers Series no.1, 2003.

[29] Mishra B, Ghosh S. et Kanjila K, Evaluación de la estrategia de sustitución de importaciones en el sector de las telecomunicaciones de la India: evidencia empírica de la dinámica no lineal, en Política de telecomunicaciones , volumen 44, n°7, 2020, https://doi. org/10.1016/j.telpol.2020.101998

[30] https://www.hse.ru/mirror/pubs/share/814560067.pdf

[31] Fedyunina A., “Cómo sobrevivió Rusia a las sanciones “infernales”: el secreto del éxito de la sustitución de importaciones nacionales” en Komsomol’skajaPravda , 15 de febrero de 2023, https://www.kp.ru/daily/27466 /4721726/

[32] Labykine A., “Russiansemechkenekhvataetnauki” en Ekspert , n°8/2013, 20 de febrero de 2023, https://expert.ru/expert/2023/08/russkoy-semechke-ne-khvatayet-nauki /

[33] Nikoaev V., https://www.kp.ru/daily/27466/4721953/

[34] Oulianov N., «Aviapromberetsvoye» en Ekspert n°8 / 2023, https://expert.ru/expert/2023/08/aviaprom-beret-svoye/

[35] Ver, Sapir J., “La reestructuración de la industria automotriz rusa”, https://www.les-crises.fr/russeurope-en-exil-la-restructuration-de-l-industrie-automobile- Russian -análisis-de-un-artículo-publicado-en-el-semanario-ekspert-de-jacques-sapir/